Perdas nos recebimento de crédito

15 de agosto de 2020

SC 145 e o ICMS Subvenção de Investimento no IRPJ

23 de março de 2021ARTIGOS/BLOG

Atualmente o Brasil que segue as Normas Internacionais de Contabilidade (IFRS) tem por obrigação atualizar também seus reflexos ligados ao IRPJ e a CSLL diferidos ativos (passivos) em seu Balanço Patrimonial.

A norma está prevista no CPC 32 Tributos sobre o Lucro e com relação ao IAS 12 das normas internacionais. No CPC 32 trata sobre como devemos contabilizar os efeitos atuais e futuros sobre:

(a) futura recuperação (liquidação) do valor contábil dos ativos (passivos) que são reconhecidos no balanço patrimonial da entidade; e

(b) operações e outros eventos do período atual que são reconhecidos nas demonstrações contábeis da entidade.

De forma simples, podemos dizer que todo ativo (passivo) que não afeta seu Imposto de renda e a Contribuição Social atual, pois em nossa legislação trata-se de uma diferença temporária (termo mais conhecido), e essa diferença temporária poderá no futuro, em sua liquidação ou realização, se tornar um imposto a pagar, ou mesmo um benefício tributário (redução do tributo), então, é preciso ser registrado o Imposto Diferido Ativo ou Passivo.

Outro ponto a ser considerado e de grande importância, é qual o efeito no resultado, pois se temos transações que afetam o resultado, esse efeito fiscal diferido precisa ser também feito contra o resultado, já em transações que são reconhecidas fora do resultado, os efeitos fiscais precisa ser também reconhecidos fora, como é o caso dos reflexos no patrimônio líquido, (tratados como outros resultados abrangentes dentro do patrimônio líquido – ver Pronunciamento Técnico CPC 26).

Definições:

Os seguintes termos são utilizados neste Pronunciamento com os significados especificados:

Resultado contábil é o lucro ou prejuízo para um período antes da dedução dos tributos sobre o lucro.

Lucro tributável (prejuízo fiscal) é o lucro (prejuízo) para um período, determinado de acordo com as regras estabelecidas pelas autoridades tributárias, sobre o qual os tributos sobre o lucro são devidos (recuperáveis).

Despesa tributária (receita tributária) é o valor total incluído na determinação do lucro ou prejuízo para o período relacionado com o tributo sobre o lucro corrente ou diferido.

Tributo corrente é o valor do tributo devido (recuperável) sobre o lucro tributável (prejuízo fiscal) do período.

Passivo fiscal diferido é o valor do tributo sobre o lucro devido em período futuro relacionado às diferenças temporárias tributáveis.

Ativo fiscal diferido é o valor do tributo sobre o lucro recuperável em período futuro relacionado a:

(a) diferenças temporárias dedutíveis;

(b) compensação futura de prejuízos fiscais não utilizados; e

(c) compensação futura de créditos fiscais não utilizados.

Diferença temporária é a diferença entre o valor contábil de ativo ou passivo no balanço e sua base fiscal. As diferenças temporárias podem ser tanto:

(a) diferença temporária tributável, a qual é a diferença temporária que resulta em valores tributáveis para determinar o lucro tributável (prejuízo fiscal) de períodos futuros quando o valor contábil de ativo ou passivo é recuperado ou liquidado; ou

(b) diferença temporária dedutível, a qual é a diferença temporária que resulta em valores que são dedutíveis para determinar o lucro tributável (prejuízo fiscal) de futuros períodos quando o valor contábil do ativo ou passivo é recuperado ou liquidado.

Base fiscal de ativo ou passivo é o valor atribuído àquele ativo ou passivo para fins fiscais.

A despesa tributária (receita tributária) compreende a despesa tributária corrente (receita tributária corrente) e a despesa tributária diferida (receita tributária diferida).

Comentários e exemplos:

Para exemplificar as definições acima, trarei exemplos:

Resultado Contábil:

Conhecemos como Lucro antes dos impostos (LAIR “Lucro antes do IRPJ” e LACS “Lucro antes da CSLL).

É simples, para qualquer pessoa que conheça uma DRE, consegue ver essa linha antes do Lucro Líquido.

Lucro tributável (prejuízo fiscal):

No Brasil atualmente chamamos de Lucro Real.

É a base tributável do IRPJ e da CSLL, que após partir do Lucro contábil antes dos impostos é ajustado por adições e exclusões temporárias e permanentes estabelecidas em nossa legislação tributária.

Despesa tributária (receita tributária):

É a despesa ou receita com os Impostos corrente e diferido que afetam a DRE antes do Lucro Líquido, ou seja, no Brasil o IRPJ e CSLL.

Tributo corrente:

Esse é o imposto atual que a empresa em seu fechamento mensal, trimestral ou anual apura para pagamento ou a recuperar.

Exemplo:

A empresa A apurou o Lucro Real de R$ 1.000.000,00 e em seu cálculo de forma simples e somente como exemplo tem a pagar R$ 340.000,00

Esses R$ 340k são os impostos correntes do período.

É indicado que a contabilização patrimonial e no resultado desses valores sejam feitos em contas contábeis separadas do diferido, para assim ter um lastro de conciliação e facilitar nas declarações anuais e nas Demonstrações Financeiras.

Passivo fiscal diferido e Ativo Fiscal Diferido:

Acima a norma já deu uma explicação sobre as principais bases que incidem e é obrigatório ser calculado o ativo e passivo diferido, então vamos aos exemplos:

Passivo fiscal diferido

No caso de um Passivo fiscal diferido, por exemplo um ganho contabilizado de um hedge ainda não realizado, é necessário que esse seja adicionado na apuração mensal da empresa, e o mesmo terá a característica de uma diferença temporária que no futuro, esse ganho irá ser tributado na realização

Ativo Fiscal Diferido

Já no caso de um Ativo Fiscal Diferido, pode ser gerado por exemplo por uma Provisão para contingência.

Essa despesa por ainda tratar de uma mera provisão é para fins fiscais indedutível, mas no futuro em sua realização será uma despesa dedutível.

Portanto será preciso apurar e contabilizar o Imposto Diferido desse valor.

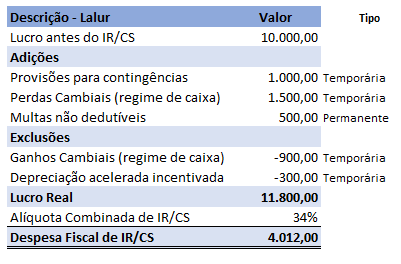

Veja em uma planilha o cálculo e contabilização:

Foi apurado um valor de R$ 4.012,00 de IR e CS corrente a recolher, mas não para por aí, pois tivemos 4 diferentes diferenças temporárias adicionadas e excluídas que precisam ter seu tratamento fiscal na contabilidade.

Esses valores controlados na “Parte B” do lalur para uso nos próximos períodos ou exercícios. Então do ponto de vista contábil/fiscal elas hoje são diferentes, mas ao longo do tempo em algum momento irão se equalizar (e por isso são chamadas de temporárias).

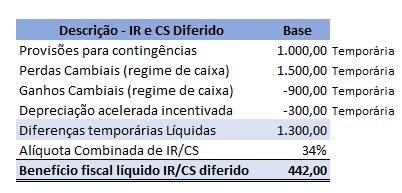

Então vejamos como apurar e contabilizar esse IR e CS diferidos:

Como podemos ver, a diferença líquida de nosso diferido foi de R$ 442,00 e nos representa um benefício, pois irá reduzir no futuro o lucro e o seu efeito na realização das despesas/receitas líquidas.

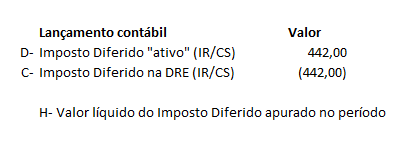

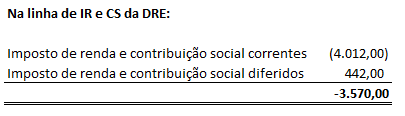

Então o resultado de IR e CS no resultado será de R$ 4.012 (-) R$ 442,00 =

R$ 3.570,00.

Na contabilização do diferido, será efetuada da seguinte forma:

Conforme o exposto acima podemos visualizar esse tipo de classificação e cálculo do imposto diferido e o seu efeito e importância nas Demonstrações Financeiras.

Uma das coisas que temos que estar atento é em princípio ao mapeamento das Diferenças Temporárias.

Algumas diferenças temporárias surgem quando a receita ou a despesa está incluída no lucro contábil em um período, mas vai ser incluída no lucro tributável em um período diferente. Essas diferenças temporárias são geralmente descritas como diferenças temporárias.

Um dos casos que configuram essa diferença é a depreciação.

A depreciação de um bem ou um conjunto de bens pode para fins contábeis ter um efeito de depreciação, e a base fiscal ser outra, assim constituindo uma diferença temporária. Em muitos casos isso ocorre quando a contabilidade e a base fiscal se utilizam de percentuais diferentes de depreciação.

Então, como indicado no texto a pouco, esse mapeamento de diferenças temporais da base fiscal e base contábil precisam estar bem controladas em seu balanço e se possível no seu plano de contas, pois assim será fácil identificar as diferenças nas bases, fazer o cálculo do Imposto Diferido ativo e passivo e registrar a contabilização.

Aqui trouxemos de forma básica os conceitos principais, mas o assunto pode ser muito complexo e extenso.

Se precisar ajuda em sua empresa, somos especialistas e podemos ajudar, é só entrar em contato.