Porque as multinacionais e seus gestores deveriam dar mais atenção ao Sped Contábil (ECD)?

3 de fevereiro de 2017

O que é Preço de Transferência ou Transfer Pricing?

3 de fevereiro de 2017ARTIGOS/BLOG

A apuração do imposto de renda parte da base do Lucro contábil antes dos impostos. Ou seja, a “matéria prima” do Lalur é a contabilidade e a mesma precisa estar de acordo com os princípios contábeis, em especial o da Competência.

A legislação prescreve o regime de competência como o adequado ao registro das operações que influenciam o resultado da empresa, ou seja, que alteram o seu patrimônio aumentando-o com receitas ou diminuindo-o com despesas e custos.

De acordo com o regime de competência, as despesas devem ser registradas quando incorridas, ainda que não tenham sido pagas, e as receitas quando auferidas, ainda que não tenha havido seu recebimento.

Quando a despesa é considerada incorrida?

- a) Quando deixar de existir o correspondente ativo, por transferência de sua propriedade a terceiros;

Exemplo:

Na venda de mercadorias, a empresa transfere a propriedade das mercadorias a terceiros, e há a geração do custo das mercadorias vendidas.

- b) Pela diminuição ou extinção do valor econômico de um ativo;

Exemplo: Despesas com depreciação, amortização e exaustão.

- c) Pelo surgimento de um passivo, sem o correspondente ativo.

Exemplo: Pagamento de um título após o vencimento, com multa e juros.

Quando a receita é considerada auferida?

- Uma das formas de simples análise é?

Quando da venda de Produtos, o mesmo já está em posse do comprador (transferência de posse), já se caracteriza a receita (e o custo ao comprador).

Quando da venda de serviços: De acordo com a medição proporcional do serviço entregue:

Por exemplo: Um serviço estipulado em contrato a ser finalizado em 90 dias, se nos trinta primeiros forem constatados que já tem 30% concluídos, esse valor será a receita mensal a ser registrada na empresa.

Este conceito é no Brasil aplicado as demonstrações financeiras através do CPC 47.

Exemplo: Venda e entrega das mercadorias ao cliente, independentemente se o pagamento será à vista ou a prazo.

b) Quando da extinção, parcial ou total, de um passivo, qualquer que seja o motivo, sem o desaparecimento concomitante de um ativo de valor igual ou maior;

Exemplo: Anistia de multas fiscais.

c) Pela geração natural de novos ativos, independentemente da intervenção de terceiros;

Exemplo: Nascimento de um bezerro, em uma empresa agropecuária.

Esse regime contrapõe-se ao regime de caixa, segundo o qual as receitas e despesas são lançadas contra ingressos e saídas de

caixa ou bancos.

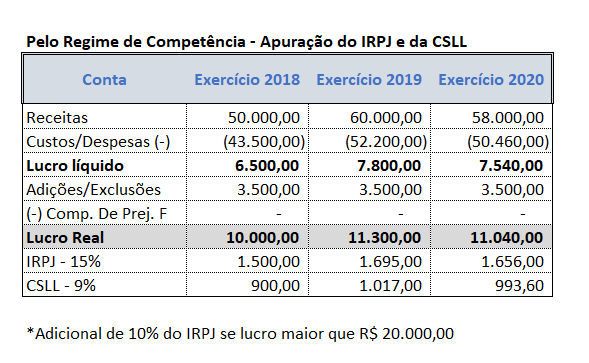

Vamos analisar um caso prático dos Impactos do Regime na base do IRPJ e CSLL.

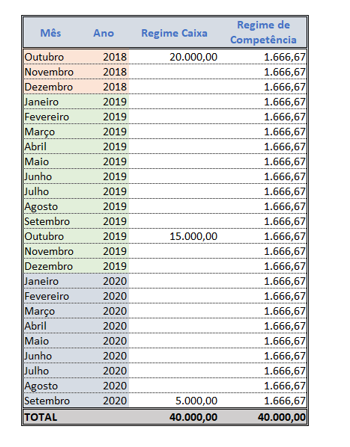

A empresa contratou um seguro de um imóvel a ser utilizado para a cobertura da sede de seu escritório.

O imóvel foi alugado, em outubro de 2018, por um período de dois anos a R$ 20.000,00 por ano.

O valor do seguro foi dividido em três parcelas uma de R$ 20.000,00, pagas em outubro de 2018, outubro de 2019 R$ 15.000,00 e final em setembro de 2020 de R$ 5.000,00.

A empresa é optante pelo lucro real:

Pelo regime de competência a empresa deveria contabilizar a despesa incorrida em cada mês, ou seja, R$ 1.666,67 em cada um dos esses de vigência do contrato de locação (outubro de 2018 a dezembro de 2020).

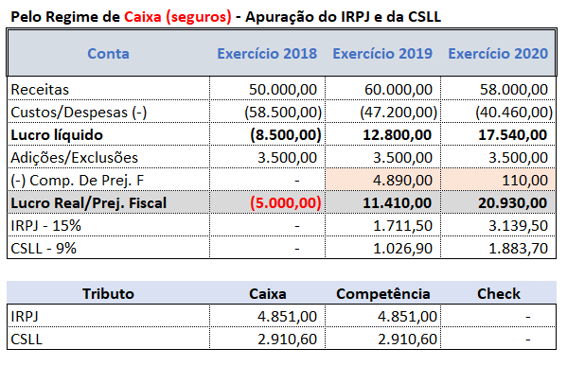

Pelo regime de caixa, o registro da despesa ocorreria de acordo com o pagamento, ou seja, R$ 20.000,00 no mês de outubro 2018, outubro de 2019 R$ 15.000,00 e final em setembro de 2020 de R$ 5.000,00.

Ocorre que nem sempre a inexatidão quanto ao período de apuração de escrituração de receita ou despesa dará lugar a uma infração fiscal.

Só ocorre infração fiscal se, da inobservância do regime de

competência, resultar:

- a) postergação do pagamento do imposto para período de

apuração posterior ao que seria devido;

- b) redução indevida do lucro real em qualquer período de

apuração.

Essa regra, entretanto, comporta exceções, nos exemplos a seguir.

Risco fiscal no caso abaixo:

Postergação do pagamento de imposto no ano de 2018.

Veja que no total acumulado dos 3 anos a empresa pagou o mesmo montante.

Então o risco existe mesmo? Sim

A empresa pode sofrer uma a multa isolada por falta de recolhimento de estimativas, lançada com fundamento no art. 44 § 1º, inciso IV da Lei nº 9.430, de 1996.

II – de 50% (cinqüenta por cento), exigida isoladamente, sobre o valor do pagamento mensal:

- na forma do art. 2o desta Lei, que deixar de ser efetuado, ainda que tenha sido apurado prejuízo fiscal ou base de cálculo negativa para a contribuição social sobre o lucro líquido, no ano-calendário correspondente, no caso de pessoa jurídica.

Então a contabilidade precisa tomar todos os cuidados para não afetar e gerar esses tipos de riscos tributários, seguindo à risca suas normas.

Pareceres Normativos da Receita Federal

“A apuração do resultado tem natureza complexiva e constitui um conjunto de fatos que, como um todo, se completa em determinado período de tempo, após o qual sobrevém tributação definitiva segundo a legislação do Imposto de Renda vigente no período-base competente .

As despesas incorridas são parte integrante desse conjunto de fatos.

Entendem-se como despesas incorridas as relacionadas a uma contraprestação de serviços ou obrigação contratual e que, embora caracterizadas e quantificadas no período-base, nele não tenham sido pagas por isso o valor que corresponde à obrigação a ser paga figura no passivo da empresa.

Portanto, despesas incorridas são aquelas que, por terem nascido as obrigações correspondentes, devem ser reconhecidas na apuração do resultado, independentemente de seu pagamento, de acordo com um dos princípios básicos da contabilidade, que é o regime de competência, cuja observância, conforme antes mencionado, é determinada pelas legislações comercial e fiscal.

Exemplo clássico de despesa incorrida é a folha de pagamento de salários, que, devida em determinado mês, somente será paga até o quinto dia útil do mês seguinte, razão pela qual, no encerramento do mês a que ela se refere, seu valor será lançado a débito da conta de resultado que registra a despesa (“Salários e Ordenados”) e a crédito da conta de Passivo Circulante (“Salários e Ordenados a Pagar”) onde a obrigação ficará registrada até a baixa pelo pagamento. Obviamente, esse critério de reconhecimento é aplicável qualquer que seja o tipo da despesa (impostos e contribuições, aluguéis, contas de consumo de água, telefone, energia elétrica e outras, serviços prestados por terceiros etc.).

Importa observar que as impropriamente denominadas “provisão para férias”, “provisão para 13º salário” e outras de natureza semelhante, na verdade, não são efetivamente provisões, mas sim contas que registram despesas incorridas.”

Despesas incorridas são aquelas de competência do período de apuração, relativas a bens empregados ou serviços consumidos nas transações ou operações exigidas pela atividade da empresa, tenham sido pagas ou não.

A obrigação de pagar determinada despesa nasce quando, em face da relação jurídica que lhe deu causa, já se verificaram todos os pressupostos materiais que a tornaram incondicional, vale dizer, exigível independentemente de qualquer prestação por parte do respectivo credor. Despesas incorridas são, portanto, aquelas em relação às quais, embora nascida a obrigação correspondente, o momento ajustado para pagá-las, ou seu vencimento, ou outra circunstância qualquer, determinam que o respectivo pagamento venha a ocorrer em período subseqüente.

(PN CST nº 58/1977)