AVJ Ajuste a Valor Justo e os Impactos na Apuração do IRPJ e Subcontas

27 de maio de 2020

A não tributação de Receitas de Subvenção para Investimento do ICMS na Base do IRPJ e CSLL

5 de julho de 2020ARTIGOS/BLOG

O regime da Tributação da Variação Cambial IRPJ e CSLL – Regime de Caixa ou Regime de Competência

Esse tema é bem relevante e delicado, pois além de trazer expressivos impactos na apuração de IRPJ e CSLL de empresas do Lucro Real, e ser este o motivo da grande maioria dos casos das empresas optar por tributar as variações cambiais pelo regime de caixa e não pelo regime de competência, existe o problema de controle detalhado de toda essa movimentação.

É verdade que muitas vezes nos últimos anos o dólar por exemplo que é a principal moeda comercializada no mundo, tem oscilado em grandes percentuais, o que afetada as empresas Brasileiras que exportam ou importam.

Com isso a empresa que tributava as variações cambiais pelo regime de competência, onde é reconhecido e tributado o valor que está no seu resultado (DRE), mas ainda não foi liquidado, passou a mudar esse critério no seu ano seguinte, para o regime de caixa, buscando economia tributária.

Dessa forma ela passa a ser obrigada e a ter um rígido controle, para cumprir da seguinte forma a tributação.

As pessoas jurídicas que optarem por considerar o valor das variações monetárias das obrigações e direitos de crédito, em função da taxa de câmbio, quando da liquidação da operação correspondente (Regime de Caixa), deverão promover ajustes para fins de apuração da base de cálculo do Imposto de Renda (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL).

As variações cambiais ativas ou passivas, quando resultantes de operações liquidadas deverão ser ajustadas na parte A do Livro de Apuração do Lucro Real (LALUR e LACS), composta pelos ajustes do lucro líquido do exercício (adições e exclusões).

As variações cambiais ativas ou passivas resultantes de operações não liquidadas, as quais influenciarão a determinação do lucro real nos períodos de apuração em que ocorrer a liquidação, deverão ser controladas na parte B do LALUR e LACS.

Para tanto, deverá ser observado o seguinte:

Enquanto a operação não for liquidada:

A receita financeira registrada durante o período de apuração deverá ser excluída do lucro líquido para determinação do lucro real e da base de cálculo da CSLL.

O valor excluído deverá ser controlado na parte B do LALUR e LACS (débito).

Na apuração mensal (base estimada – receita bruta e acréscimos) ou pelo lucro presumido ou arbitrado, o valor da receita financeira não deverá ser computado na base de cálculo do IRPJ e da CSLL.

A despesa financeira deverá ser adicionada ao lucro líquido para determinação do lucro real e da base de cálculo da CSLL.

O valor adicionado deverá ser controlado na parte B do LALUR e LACS (crédito).

No Período de Apuração em que a operação for liquidada:

A receita financeira correspondente ao efetivo ganho cambial (variação cambial ativa) deverá ser adicionada ao lucro líquido para determinação do lucro real e da base de cálculo da CSLL.

O valor do crédito adicionado na parte B do LALUR deverá ser baixado.

Na apuração mensal (base estimada – receita bruta e acréscimos) ou pelo lucro presumido ou arbitrado, o valor da receita financeira deverá ser incluído na base de cálculo do IRPJ e da CSLL.

A despesa financeira deverá ser excluída do lucro líquido para determinação do lucro real e da base de cálculo da CSLL.

O valor excluído deverá ser baixado na parte B do LALUR (débito).

Em resumo, no momento da liquidação da operação, deverá ser tributado o ganho efetivo ou deduzida a perda efetiva na liquidação da operação.

Mesmo que entre o período de contratação do direito/dívida a empresa tenha oscilações de ganho e perdas, no momento da tributação, deverá ser considerado o valor líquido.

Até 31 de dezembro de 2010 (Com base no artigo 30 da MP 2.158-35/2001), o contribuinte podia alterar durante o período de apuração a opção do regime de tributação das variações cambiais (caixa x competência), desde que seus efeitos fossem aplicados a todo o ano-calendário.

A partir de 1º de janeiro de 2011, com a nova redação dada ao artigo 30 da Medida Provisória 2.158-35/2001, Lei 12.249/2010, a opção pelo regime de tributação das variações cambiais (caixa e competência) deve ser exercida em janeiro do ano-calendário ou no mês do início de atividades, sendo irretratável, salvo em situação de elevada oscilação da taxa de câmbio.

Em 04.11.2010 foi publicada a Instrução Normativa RFB 1.079/2010, dispondo que a opção somente poderá ser exercida no mês de janeiro ou no mês do início de atividades, mediante anotação na Declaração de Débitos e Créditos Tributários Federais (DCTF) relativa ao mês de adoção do regime.

Após tratarmos até aqui de como é a obrigação e as normas para que seja tributado os ganhos e perdas da variação cambial pelo regime de caixa, vamos pensar um pouco no terror das empresas, o controle.

É verdade que a maioria dos ERP´s (software integrado de gestão empresarial) não estão preparados para entregar esses dados aos contribuintes, onde os mesmos contenham relatórios detalhados de suas operações liquidadas com:

É obrigatório ter as Informações sobre:

Data do documento, histórico da operação, número do documento, taxa US$ inicial, valor do documento em reais e dólar, Data da liquidação, taxa do dia da liquidação/operação, valor da liquidação em reais e dólar, valor da variação cambial ativa ou passiva.

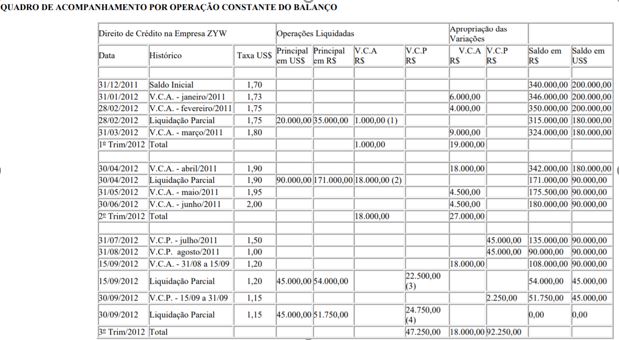

Abaixo modelo que é publicado pela RFB que é constante do manual da ECF.

VI) TRATAMENTO DAS VARIAÇÕES CAMBIAIS – MP Nº 1.858-10/1999 e reedições, ART. 30

Veja, que é um controle complexo, ainda mais se a empresa não treinar os responsáveis por controlar essas operações e também se devido ao montante de operações o controle for feito somente em planilhas de Excel.

No caso de poucas operações não é complicado esse controle em planilhas, mas a partir do momento que esse controle começa a ser extenso em termos da quantidade de operações da empresa, é aumentado o risco de erros e futuros questionamentos da apuração de IRPJ e CSLL.

Enfim, o assunto é complexo principalmente por problemas de controles, mas caso sua empresa precise de um apoio, pode entrar em contato conosco que iremos fazer uma avaliação de processos.